李建民執業會計師事務所

當債務危機出現後,欠債人本身又因失業,收入低或家庭開支大而未能力尋求其它的債務解決方案時,便可選擇申請破產來有效終止銀行/財務公司等滋擾性追數行動。

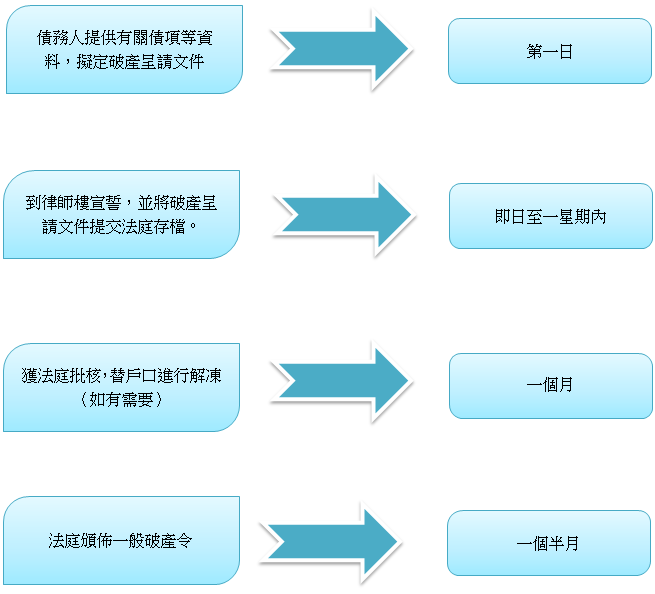

破產是按香港法例之下的一個法定程序。一般人認為破產是負面的,是一個不負責任的表現。但從破產條例本身及立法原意來看,破產是一種對個人及家庭的生活保障其中一種方法。

該保障是透過法律程序,保障欠債人不會因欠債導致個人及家庭成員的生活受還債壓力而有所影響。

破產管理署會就每個個案的情況,釐定一個合理的生活保障額,破產人士如收入低於這個保障額,是不須還債的。

如有能力還債,建議選擇債務重組IVA,重整欠款以達至分期攤還,而不用破產,詳情請瀏覽「債務重組(IVA)」。

*按Mansfield Consulting Ltd 2016-2024全港債務重組成功批核個案市場佔有率報告

會計師事務所 | 還款期數 | 公司轉名 | 破產申請 | 破產手續 | 會計服務 收費 | drp 債務舒緩 | 債務舒緩影響 | 欠款 分期 | IVA 債務重組